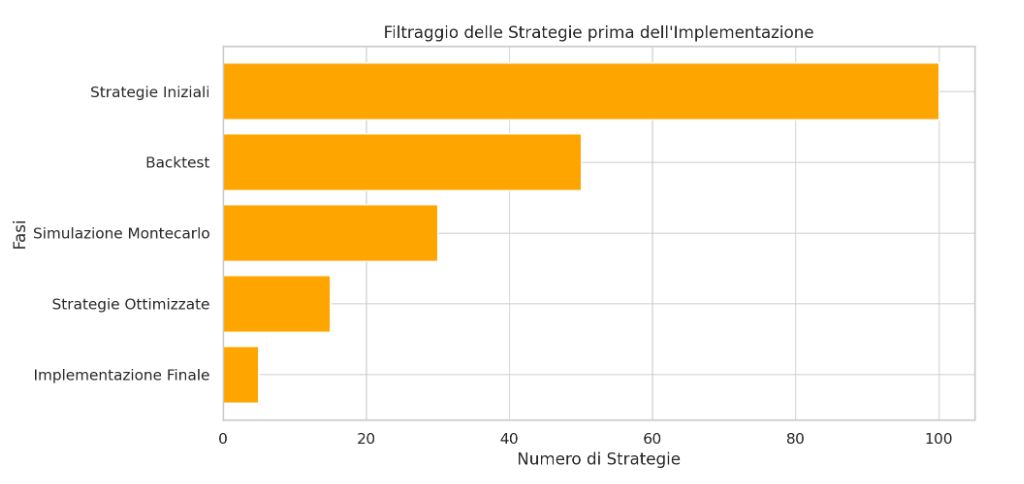

L’obiettivo principale di questa analisi è determinare la robustezza della strategia e il peggior scenario possibile (worst-case scenario), oltre a quello medio (mid-case) e ottimale (best-case). Inoltre fornisce informazioni riguardo:

I vantaggi dell’analisi Montecarlo sono molteplici. I più significativi sono:

Per ottenere risultati affidabili, l’analisi Montecarlo deve basarsi su un dataset solido che includa:

Ad esempio, se una strategia ha un win rate del 50% e un RR di 2:1, possiamo utilizzare Montecarlo per stimare le probabilità di subire serie di stop loss prolungate e il potenziale profitto nel lungo periodo.

Per l’analisi di una strategia di scalping, il numero di operazioni da testare deve essere molto più alto. Almeno 500 trade dovrebbero essere effettuati per avere una visione realistica della strategia. Se un trading system apre 10 operazioni al giorno, 100 trade coprirebbero solo 10 giorni di attività, il che potrebbe non essere sufficiente per valutare correttamente le serie di perdite e i drawdown.

Nel trading automatico, è fondamentale includere anche gli stop loss nei dati storici. Senza stop loss, l’analisi Montecarlo potrebbe risultare fuorviante, mostrando solo un’equity line in crescita senza evidenziare i rischi reali.

L’analisi aiuta a comprendere se una serie di stop consecutivi potrebbe:

Un altro aspetto fondamentale da considerare è la gestione delle correlazioni tra le operazioni. In scenari di trading automatico con più asset, si può simulare come le correlazioni tra gli asset influenzano il rischio complessivo del portafoglio, identificando possibili situazioni di overexposure.

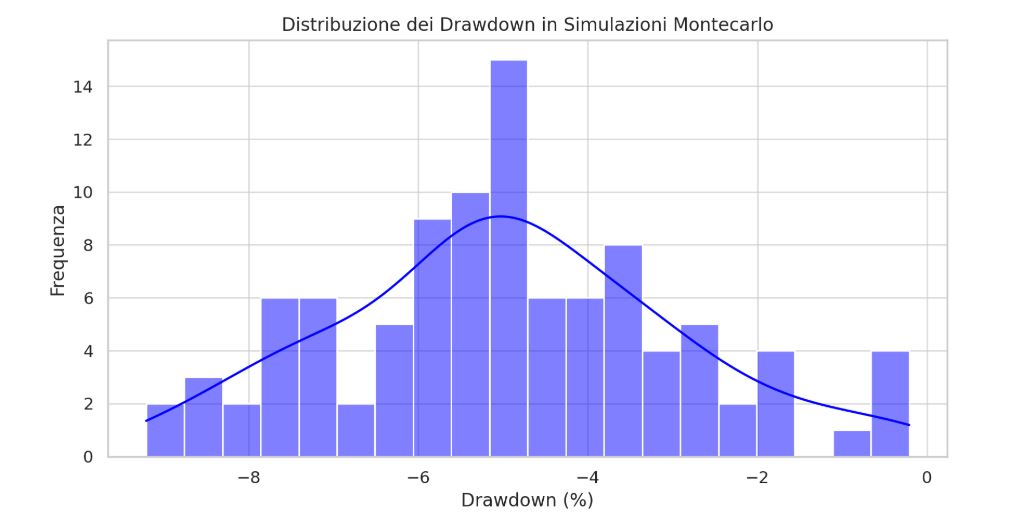

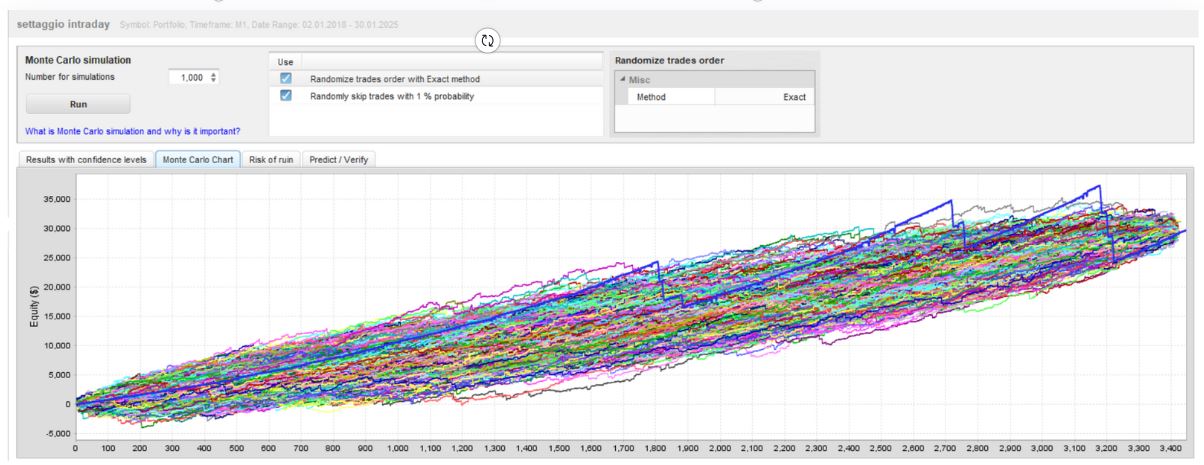

L’immagine mostra un’analisi Montecarlo su un settaggio di Waka-Waka, simulando 1000 scenari per capire il comportamento della strategia nelle diverse condizioni di mercato.

Se si usa robot di trading, si possono sfruttare software avanzati come QuantAnalyzer.

I passaggi necessari sono:

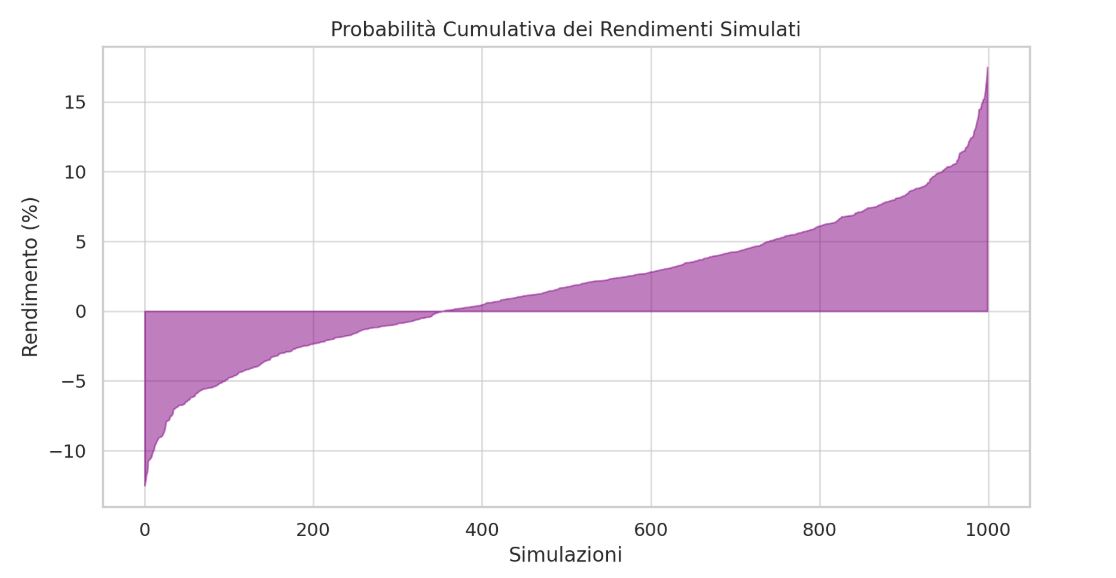

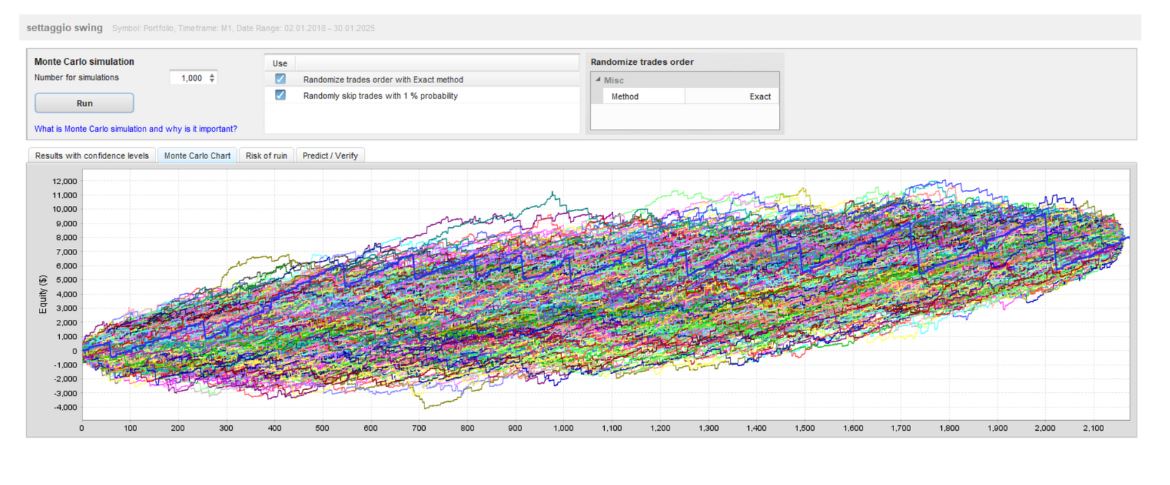

L’immagine di sopra, mostra un’analisi Montecarlo con 1000 simulazioni utilizzando un differente settaggio di Waka-Waka.