L’ottimizzazione nel trading consiste nel migliorare le prestazioni di una strategia o di un sistema automatico, regolando i parametri operativi per ottenere il miglior equilibrio tra rendimento, rischio e stabilità.

È un processo essenziale sia per i bot di trading che per i trader discrezionali, poiché consente di individuare le configurazioni più efficienti in base alle condizioni di mercato.

Che cos’è l’ottimizzazione nel trading in parole semplici

L’ottimizzazione è come “tarare” un motore: serve a far funzionare al meglio una strategia, trovando i parametri ideali per massimizzare il profitto e ridurre le perdite.

Ad esempio, in un Expert Advisor su MetaTrader, si possono testare centinaia di combinazioni di parametri — come stop loss, take profit, periodi di media mobile — per capire quali producono i risultati migliori.

Esempio pratico:

Un trader testa un bot su EUR/USD.

Scopre che con una media mobile a 24 periodi e uno stop loss del 0.5%, la strategia offre un profitto stabile e un drawdown contenuto.

Questi parametri rappresentano il risultato dell’ottimizzazione.

A cosa serve l’ottimizzazione nel trading

- Migliorare le performance di un sistema automatizzato.

- Ridurre il rischio e la volatilità del conto.

- Adattare la strategia a diversi strumenti finanziari o timeframe.

- Verificare la robustezza del sistema (quanto funziona anche con parametri leggermente diversi).

- Evitare l’obsolescenza delle strategie quando cambiano le condizioni di mercato.

Come funziona l’ottimizzazione

L’ottimizzazione si basa su un processo di test chiamato backtesting multiparametrico, in cui il software esegue centinaia o migliaia di simulazioni per individuare i parametri più efficaci.

Le principali tecniche includono:

- Ottimizzazione completa (brute force) – testa tutte le combinazioni possibili.

- Ottimizzazione genetica – utilizza algoritmi evolutivi per selezionare solo le combinazioni più promettenti.

- Walk-forward analysis – testa la strategia su periodi diversi per verificarne la solidità nel tempo.

Ottimizzazione e rischio di overfitting

Uno degli errori più comuni è l’overfitting, cioè l’eccessiva ottimizzazione su dati storici.

Una strategia troppo “perfetta” nel passato può fallire nel futuro, perché è adattata ai dati e non alla logica del mercato.

Esempio:

Un sistema ottimizzato per funzionare solo tra il 2018 e il 2021 potrebbe non funzionare nel 2025, perché le condizioni economiche e la volatilità sono cambiate.

Per questo motivo è fondamentale bilanciare l’ottimizzazione con la robustezza: un buon sistema deve funzionare anche con piccole variazioni dei parametri.

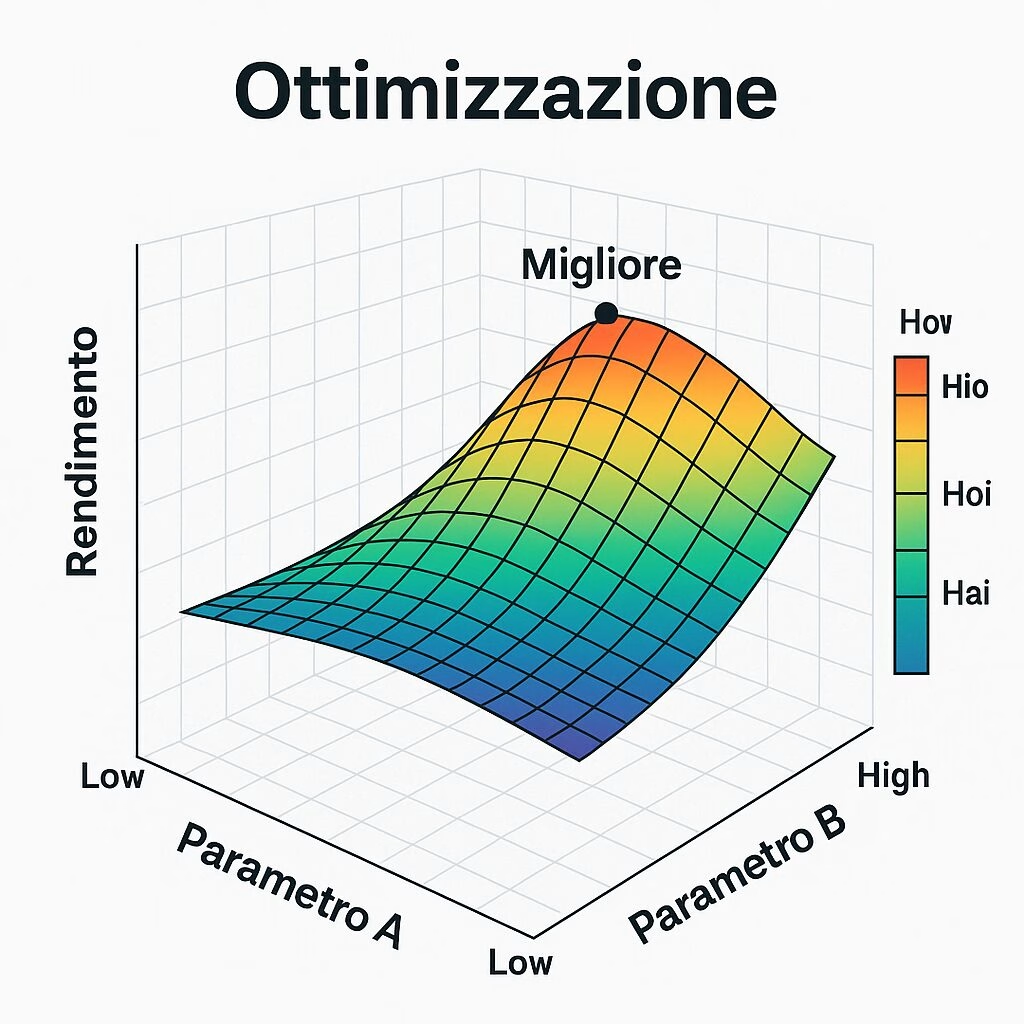

Esempio pratico di ottimizzazione su MetaTrader

- Il trader seleziona un Expert Advisor da ottimizzare.

- Imposta i range dei parametri (es. stop loss da 10 a 50 pips).

- Avvia l’ottimizzazione.

- Analizza i risultati nel grafico 3D dei parametri, individuando l’area con miglior rapporto rendimento/drawdown.

- Esegue un backtest fuori campione (out of sample) per validare la stabilità.

Questo processo consente di eliminare i parametri inefficaci e selezionare solo quelli realmente performanti.

Ottimizzazione e money management

L’ottimizzazione non riguarda solo la strategia, ma anche la gestione del capitale.

Modificare la percentuale di rischio per operazione, il take profit multiplo o la grandezza della posizione può migliorare notevolmente i risultati complessivi.

Esempio:

Un sistema con profitto medio dell’1% per trade ma drawdown del 20% può essere ottimizzato per mantenere profitto invariato e drawdown al 10% solo regolando la gestione della leva

Tipologie di ottimizzazione

| Tipo | Descrizione | Obiettivo |

|---|---|---|

| Parametrica | Varia i parametri tecnici del sistema | Trovare il set più efficiente |

| Monetaria | Regola rischio, leva e dimensione posizioni | Ridurre drawdown e rischio |

| Multi-strategy | Combina più sistemi per equilibrio complessivo | Diversificazione automatica |

| Temporale | Adatta la strategia a diversi timeframe | Maggiore robustezza operativa |

Errori comuni nell’ottimizzazione

- Testare solo su un periodo troppo breve.

- Scegliere il parametro con il miglior risultato storico assoluto.

- Non validare i risultati su dati “out of sample”.

- Ignorare il comportamento della strategia durante drawdown prolungati.

- Confondere fortuna con robustezza.

Ottimizzazione e trading automatico

Nel trading automatico, l’ottimizzazione è una fase imprescindibile.

Un bot di trading ben progettato deve essere ottimizzato regolarmente per restare efficace.

Molti sistemi vengono aggiornati ogni mese o trimestre, utilizzando analisi statistica per individuare eventuali cali di performance e correggere il comportamento.

Esempio:

Un bot che opera sull’indice DAX può essere ottimizzato ogni 30 giorni per adeguarsi alla nuova volatilità e ai cambi di trend.

Ottimizzazione continua e machine learning

Le tecniche più moderne utilizzano intelligenza artificiale e machine learning per creare sistemi auto-ottimizzanti, capaci di modificare i propri parametri in base all’andamento del mercato.

Questi bot imparano dai dati e migliorano progressivamente le performance senza bisogno di intervento umano costante.