I BOT, acronimo di Buoni Ordinari del Tesoro, sono titoli di Stato italiani a breve termine emessi dal Ministero dell’Economia e delle Finanze per finanziare il debito pubblico.

Rappresentano una delle forme di investimento più utilizzate in Italia, specialmente da investitori che cercano sicurezza, liquidità e rendimento stabile nel breve periodo.

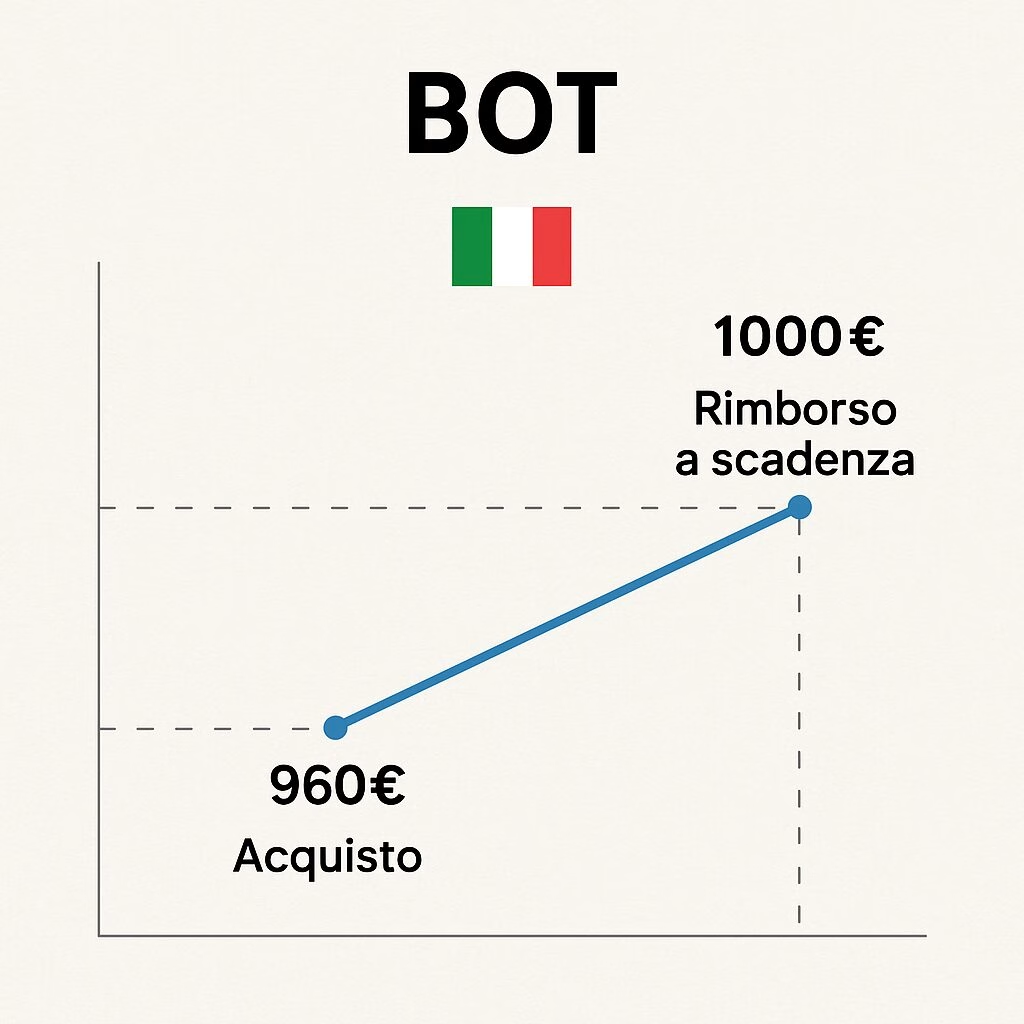

I BOT non pagano cedole come i BTP, ma vengono venduti a un prezzo inferiore rispetto al valore di rimborso: il guadagno per l’investitore deriva dalla differenza tra il prezzo d’acquisto e quello di rimborso alla scadenza.

Che cos’è un BOT in parole semplici

Un BOT è un prestito a breve termine che il cittadino o l’investitore concede allo Stato italiano.

Chi acquista un BOT, in pratica, presta denaro al Tesoro per un periodo compreso tra 3 e 12 mesi. Alla scadenza, lo Stato rimborsa l’intero valore nominale del titolo.

La differenza tra il prezzo di acquisto e quello di rimborso rappresenta l’interesse guadagnato.

Esempio: se compri un BOT con valore nominale di 1000 euro a 980 euro, alla scadenza riceverai 1000 euro, guadagnando 20 euro di interesse.

Come funziona un BOT

I BOT sono titoli zero coupon, cioè privi di cedola.

Non generano pagamenti periodici ma un unico incasso finale.

Il loro rendimento è determinato dal prezzo a cui vengono collocati sul mercato primario attraverso aste periodiche organizzate dal Ministero dell’Economia.

Il rendimento effettivo dipende dal prezzo di acquisto, dalla durata del titolo e dal contesto dei tassi d’interesse stabiliti dalla BCE.

Quando i tassi salgono, il prezzo dei BOT tende a scendere e il loro rendimento aumenta; quando i tassi scendono, accade il contrario.

Durata e scadenze dei BOT

I BOT possono avere diverse durate, le più comuni sono 3 mesi (91 giorni), 6 mesi (182 giorni) e 12 mesi (364 giorni).

Essendo a breve termine, offrono rendimenti inferiori rispetto ai BTP o ai CCT, ma garantiscono maggiore liquidità e minore esposizione al rischio di mercato.

Alla scadenza, lo Stato rimborsa l’intero capitale investito senza possibilità di estensione o rinnovo automatico: chi desidera reinvestire deve acquistare nuovi BOT.

Come si acquistano i BOT

I BOT possono essere acquistati in due modi:

direttamente alle aste del Tesoro, partecipando tramite banca o intermediario abilitato, oppure sul mercato secondario, cioè acquistandoli da altri investitori.

Nel mercato primario, il prezzo viene determinato dall’asta competitiva o marginale; nel secondario, varia in base alla domanda e all’offerta, alla vicinanza della scadenza e ai movimenti dei tassi.

Gli investitori retail possono accedere ai BOT con importi minimi di 1000 euro.

Esempio pratico di investimento in BOT

Supponiamo che un investitore acquisti un BOT a 12 mesi con valore nominale di 10.000 euro a un prezzo di 9.700 euro.

Alla scadenza, riceverà 10.000 euro, realizzando un guadagno di 300 euro.

Se si considera che l’investimento è durato un anno, il rendimento lordo è del 3,09%.

Dopo la tassazione del 12,5% prevista per i titoli di Stato, il rendimento netto sarà circa del 2,7%, comunque superiore ai rendimenti di molti conti deposito.

Vantaggi dei BOT

I BOT offrono diversi vantaggi per chi cerca stabilità e sicurezza.

Sono garantiti dallo Stato italiano, quindi considerati a rischio minimo.

Hanno una scadenza breve, che riduce l’esposizione alle fluttuazioni dei tassi d’interesse e della volatilità.

Inoltre, sono altamente liquidi, poiché possono essere rivenduti facilmente sul mercato secondario in qualsiasi momento.

Per queste ragioni, i BOT sono spesso utilizzati come strumento temporaneo di parcheggio della liquidità in attesa di opportunità di investimento più redditizie.

Svantaggi dei BOT

Nonostante la sicurezza, i BOT hanno anche alcuni limiti.

Essendo a breve termine, i rendimenti sono generalmente inferiori rispetto ai bond di durata più lunga.

Inoltre, se l’inflazione aumenta, il potere d’acquisto del rendimento può diminuire.

I BOT non sono indicizzati all’inflazione e non offrono cedole periodiche, quindi non generano flussi di cassa durante la vita del titolo.

Infine, per chi li acquista sul mercato secondario, il prezzo può variare in base ai tassi, con rischio di minusvalenze se si vende prima della scadenza.

BOT, BTP e CCT: quali differenze

I BOT si distinguono dagli altri titoli di Stato principalmente per la durata e per la struttura del rendimento.

I BTP (Buoni del Tesoro Poliennali) hanno durata pluriennale e cedole periodiche fisse, mentre i CCT (Certificati di Credito del Tesoro) hanno cedole variabili legate all’Euribor.

I BOT, invece, sono a breve termine e non pagano cedole, ma solo un rendimento implicito.

Per questo vengono utilizzati soprattutto come strumento di liquidità, mentre i BTP e i CCT sono preferiti per strategie di investimento a lungo termine.

Rendimento e tassazione dei BOT

I BOT sono soggetti a una tassazione agevolata del 12,5% sugli interessi, come tutti i titoli di Stato italiani.

Questo li rende fiscalmente più convenienti rispetto a molti strumenti bancari, i cui rendimenti vengono tassati al 26%.

Il rendimento dei BOT segue l’andamento dei tassi BCE e rappresenta un punto di riferimento anche per altri strumenti, come i conti deposito o i fondi monetari.

Chi utilizza i BOT

I BOT sono utilizzati da investitori privati, banche, fondi monetari e società di gestione come strumento di gestione della liquidità.

Molti piccoli risparmiatori li scelgono per la loro sicurezza, mentre i gestori istituzionali li usano per bilanciare il rischio nei portafogli obbligazionari o come strumento di copertura temporanea.

BOT e politica monetaria

I BOT svolgono anche un ruolo chiave nella politica monetaria.

Le aste dei BOT influenzano i tassi a breve termine e aiutano la Banca Centrale Europea a misurare la fiducia degli investitori nel debito italiano.

Un aumento della domanda di BOT indica fiducia nella stabilità finanziaria del Paese, mentre un calo può far crescere lo spread rispetto ai titoli tedeschi (Bund).