Esistono diversi studi che confermano l’efficienza del mercato:

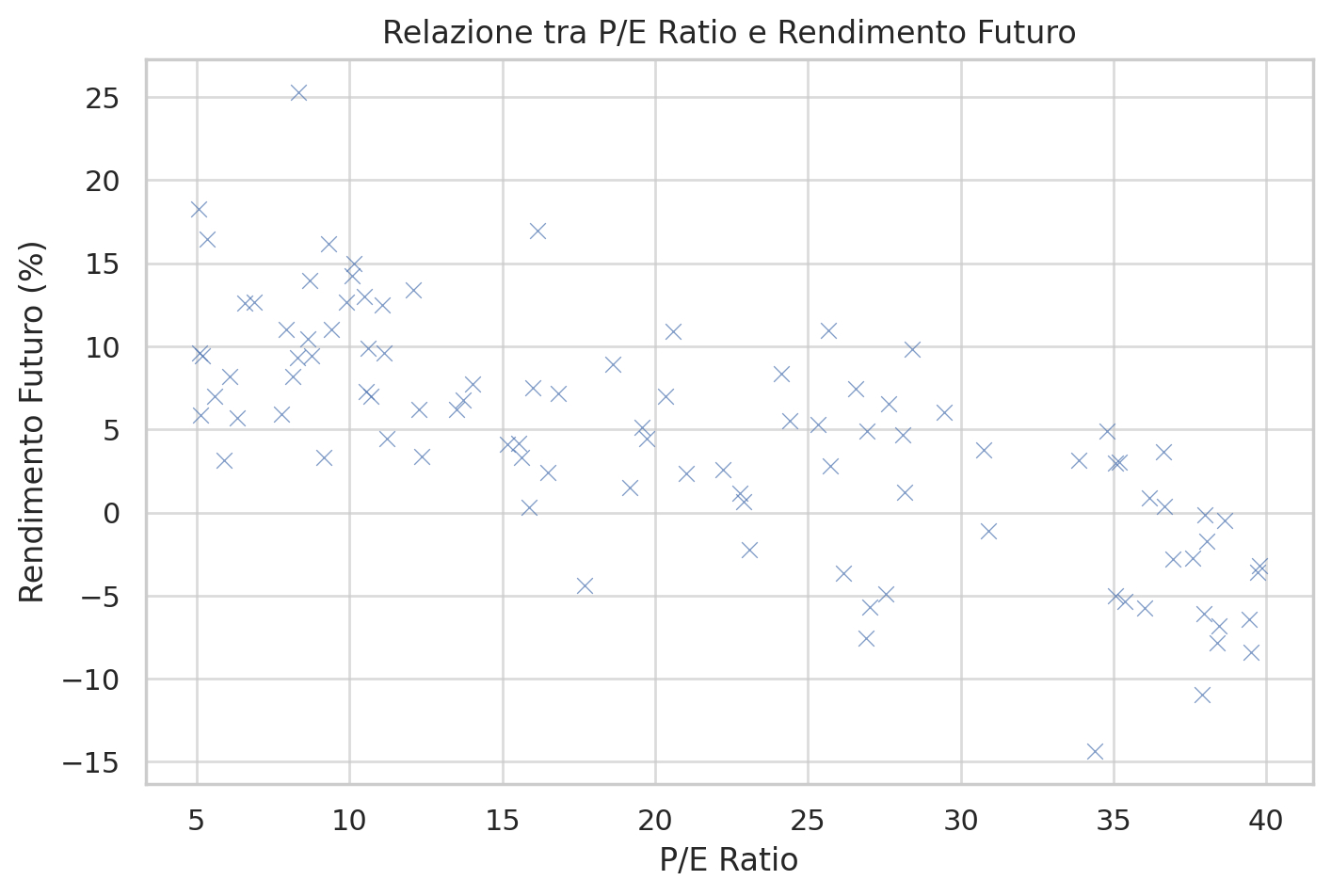

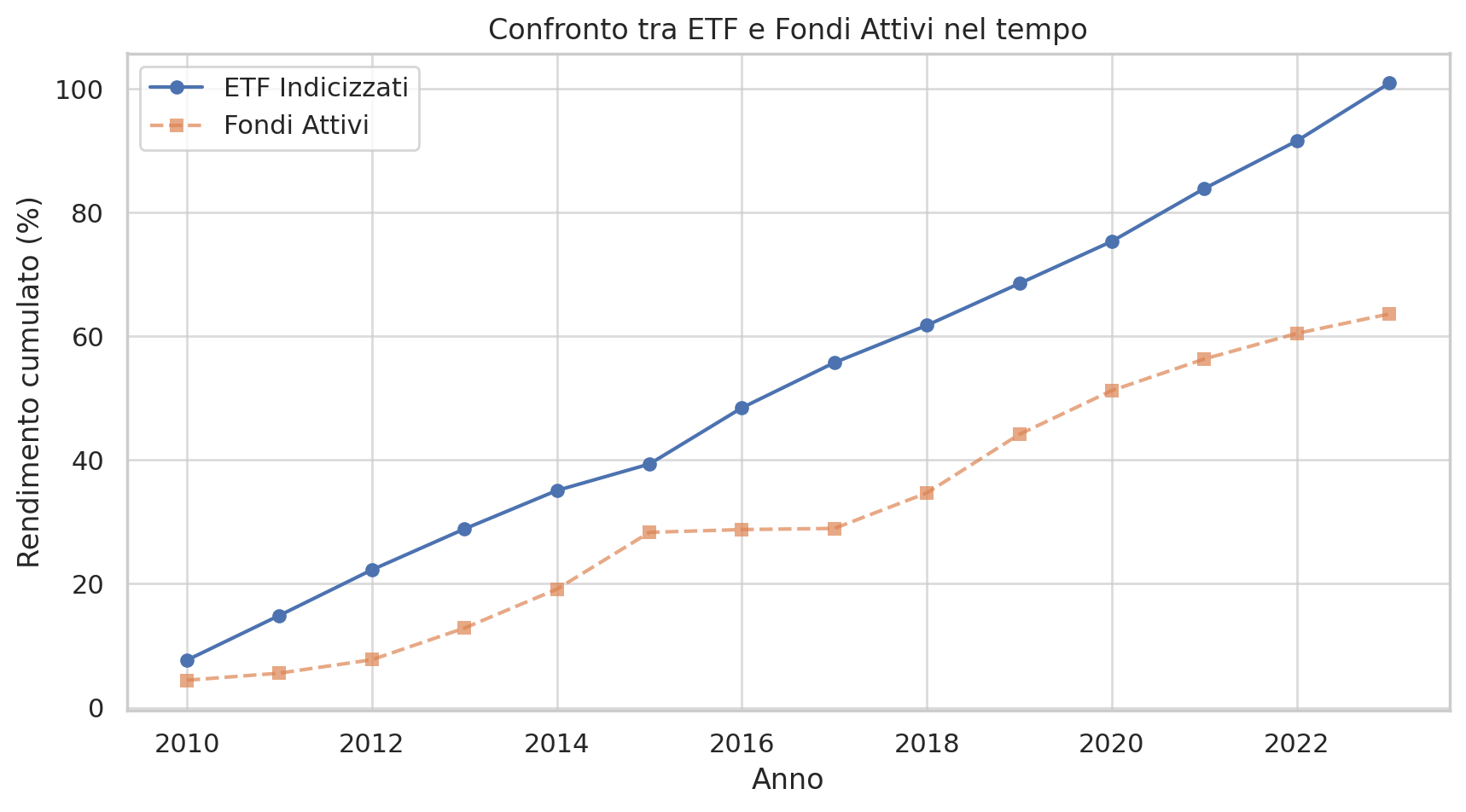

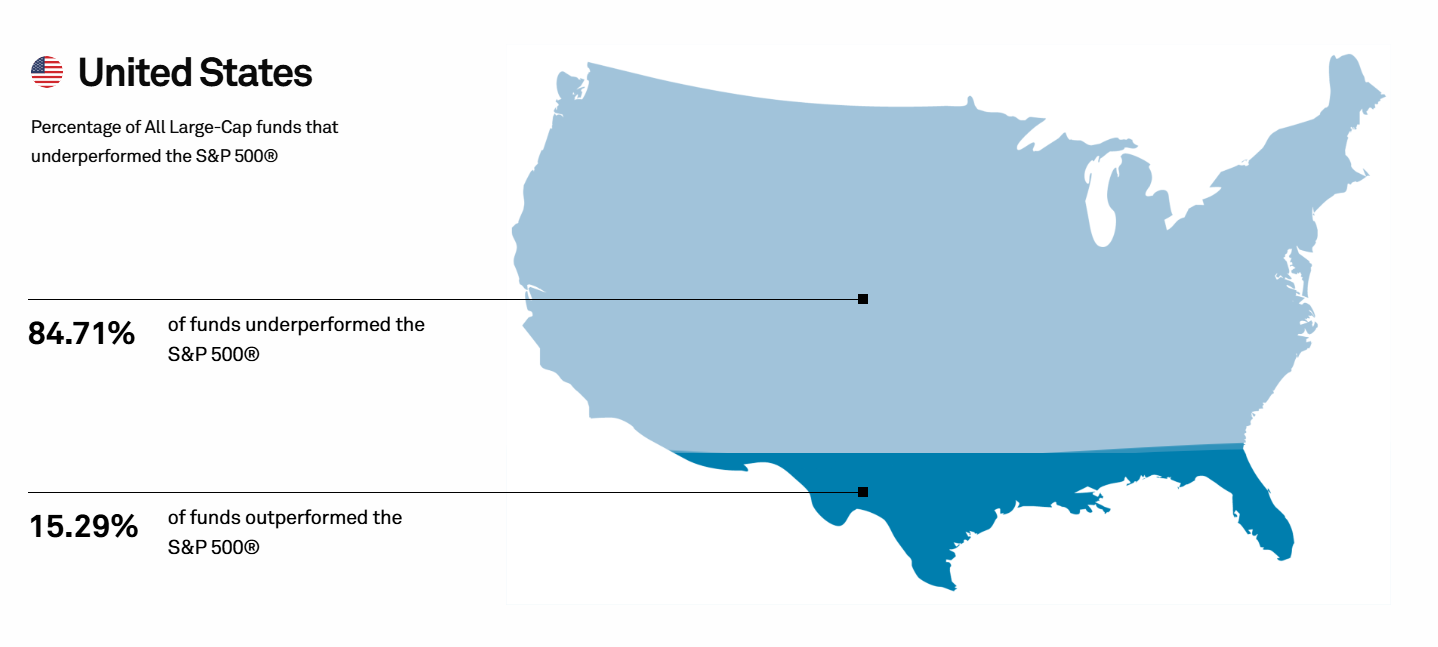

Un esempio concreto dell’efficienza del mercato è rappresentato dai risultati dei fondi comuni di investimento. Secondo le statistiche, oltre il 90% dei gestori attivi non riesce a superare i rendimenti dell’indice di riferimento nel lungo periodo. Questo dimostra quanto sia difficile ottenere rendimenti superiori e suggerisce che, nella maggior parte dei casi, l’approccio passivo – ovvero investire in ETF e fondi indicizzati – porti a risultati migliori. Diversi studi accademici, incluso il rapporto SPIVA di S&P, confermano che oltre l’80% dei fondi attivi hanno sottoperformato rispetto agli ETF indicizzati nel lungo periodo, rafforzando ulteriormente l’ipotesi di efficienza del mercato.

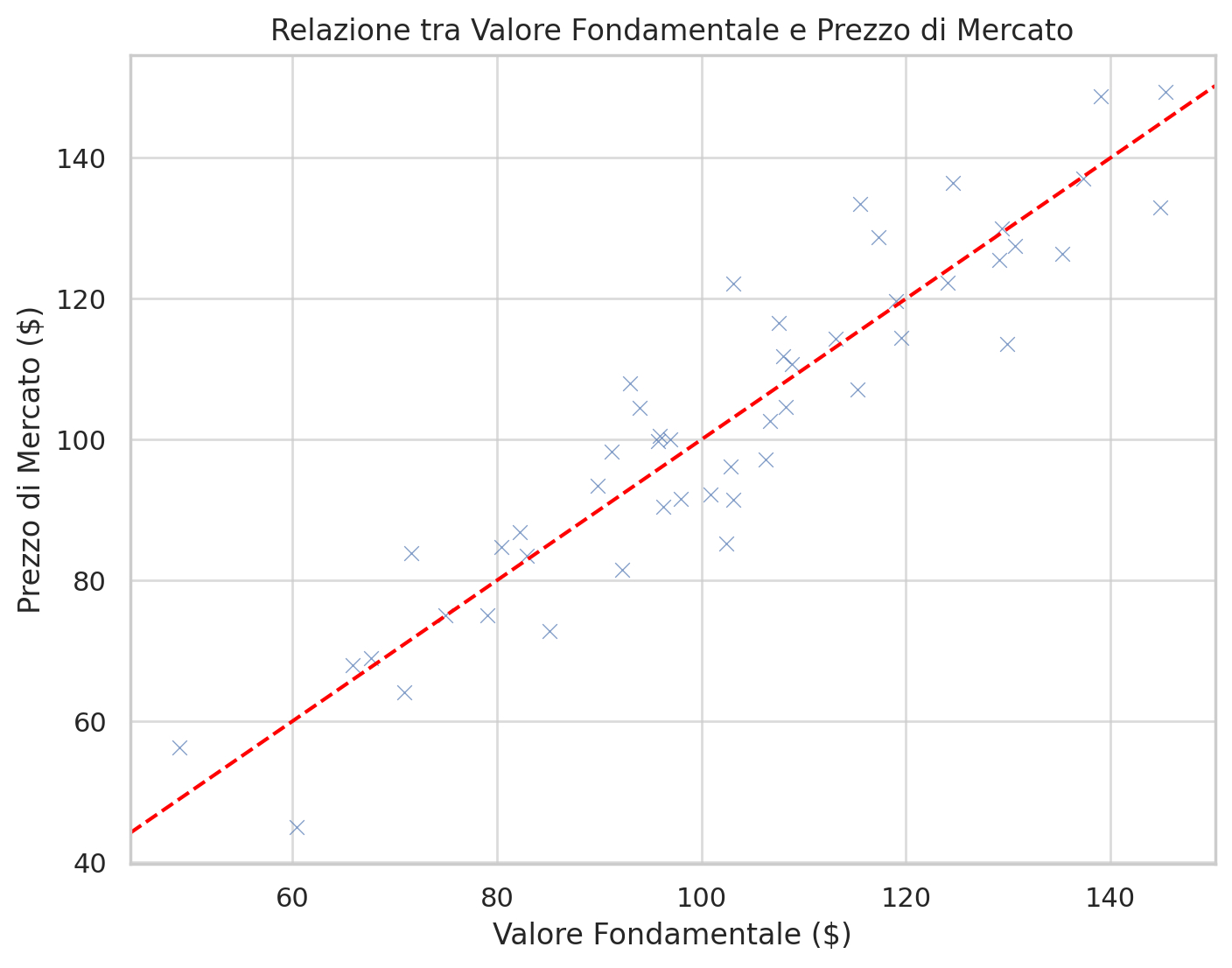

L’efficienza del mercato si manifesta anche nel modo in cui i prezzi delle azioni reagiscono agli annunci aziendali importanti, come gli utili trimestrali o le fusioni e acquisizioni. Gli studi dimostrano che i prezzi si adeguano quasi immediatamente alle nuove informazioni, rendendo difficile per gli investitori trarre vantaggio prima che il mercato le incorpori completamente. Questo principio vale anche nel settore delle criptovalute, dove eventi come regolamentazioni, attacchi hacker o annunci di partnership strategiche portano a movimenti istantanei di prezzo. I casi studio dimostrano che il mercato integra rapidamente le nuove informazioni. Ad esempio, quando una società annuncia risultati finanziari sopra le aspettative, il prezzo delle sue azioni sale quasi istantaneamente, impedendo agli investitori di sfruttare questa informazione per ottenere profitti anormali.

Nonostante il supporto teorico e empirico, la EMH presenta alcune debolezze:

Alcuni investitori, come Warren Buffett, hanno dimostrato che è possibile battere il mercato utilizzando strategie di value investing e analisi fondamentale. Tuttavia, questi successi sono rari e difficili da replicare, e spesso si basano su un approccio di lungo termine. Anche l’analisi comportamentale può offrire spunti utili per il trading, identificando situazioni in cui il mercato reagisce in modo eccessivo o inefficiente a determinate notizie o eventi. In questi casi, gli algoritmi possono trarre vantaggio da correzioni di prezzo previste.

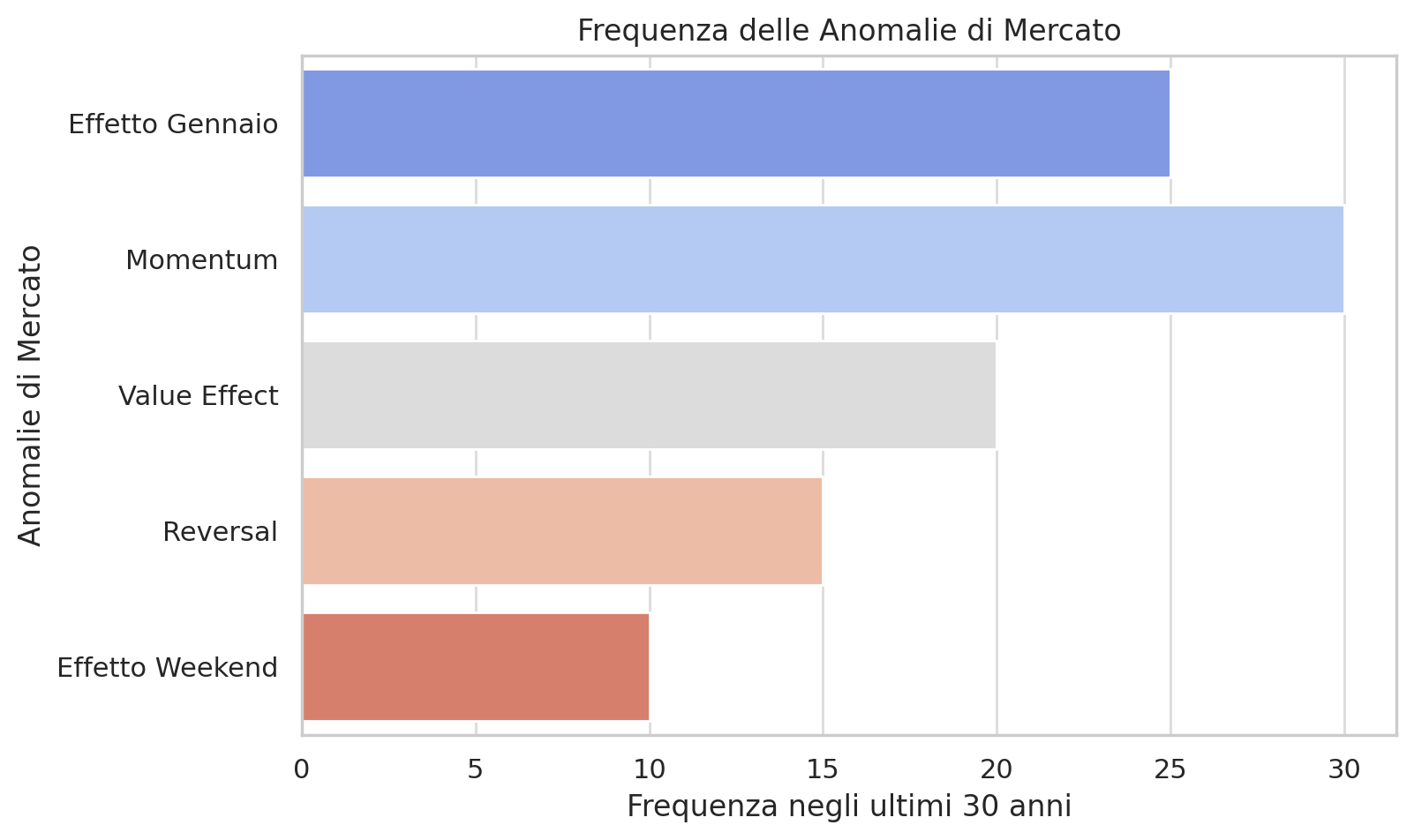

Un approccio che ha mostrato risultati promettenti è il momentum trading, che si basa sull’acquisto di asset che hanno mostrato una forte performance recente. Secondo alcuni studi, questa strategia potrebbe sfruttare un’anomalia di mercato derivante dall’effetto psicologico degli investitori. Le strategie algoritmiche basate sull’intelligenza artificiale rappresentano un’altra sfida all’ipotesi di mercato efficiente. Questi modelli utilizzano grandi quantità di dati per identificare pattern ripetitivi nei mercati e prevedere movimenti futuri, spesso riuscendo a ottenere un vantaggio rispetto agli investitori tradizionali. Un’altra strategia che sembra sfidare l’ipotesi di mercato efficiente è quella dell’arbitraggio statistico, usata dai fondi. Questo approccio sfrutta inefficienze di brevissima durata attraverso operazioni ad alta frequenza, dimostrando che alcuni investitori ben attrezzati possono guadagnare profitti in modo sistematico.